")

")

هذا الموقع يستخدم ملف تعريف الارتباط Cookie

ما مخاطر مواصلة السيسي طرح أراضي البحر الأحمر الاستراتيجية كصكوك سيادية؟

خصص رئيس النظام المصري عبدالفتاح السيسي، دفعة

ثانية من الأراضي بمواقع استراتيجية على ساحل البحر الأحمر، في ظل خططه طرح

الأراضي المميزة في شرق البلاد وبالساحل الشمالي الغربي وشرق وغرب العاصمة القديمة

القاهرة، على مستثمرين استراتيجيين.

ونشرت الجريدة الرسمية المصرية، قرار السيسي، بتخصيص مساحة (26690 فدانا) بما يعادل (112.1 مليون متر مربع) من الأراضي المملوكة للدولة في محافظة البحر الأحمر لصالح وزارة المالية، ولكن ليس لطرحها على المستثمرين العرب والأجانب هذه المرة، ولكن لاستخدامها كضمانة لإصدارات الصكوك السيادية.

وتعد الصكوك السيادية أداة تمويلية تجمع من خلالها الحكومة أموالا من المستثمرين وهي عبارة عن أوراق مالية حكومية تُطرح في السوقين المحلي والدولي، وتعتمد على نظام حق الانتفاع بالأصول وليس بيعها ملكية مطلقة.

وتعد هذه هي الخطوة الثانية التي يتخذها رأس النظام في هذا الإطار، ففي 11 حزيران/يونيو 2025، خصص السيسي، مساحة (174.4 كيلومتر مربع) على ساحل البحر الأحمر بمنطقة (رأس شقير) الاستراتيجية المعروفة كمنطقة تعدين تقع على الضفة الغربية لخليج السويس، وذلك لصالح وزارة المالية، لتُستخدم كضمان لإصدار الصكوك السيادية.

توقيت وأجواء التخصيص

ويلقى توجه رأس النظام نحو الاستمرار في التوسع

في الاقتراض الداخلي والخارجي معارضة واسعة من خبراء ومتخصصين وسياسيين معارضين، خاصة

مع ما تكشفه موازنة العام المالي المقبل (2026/2027)، من أرقام تشير إلى وضع ديون متأزم.

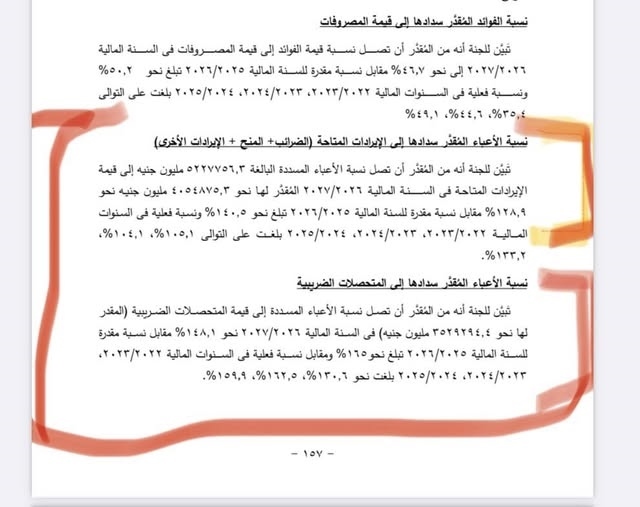

وتبلغ نسبة خدمة الدين بين فوائد وأقساط 128.9 بالمئة من إجمالي إيرادات الموازنة العامة للدولة، لتمثل نسبة الدين نحو 89.5 بالمئة من الناتج المحلي الإجمالي، وتصل خدمة الدين 63.9 بالمئة من إجمالي إنفاق الموازنة العامة للدولة، ما يدفع الحكومة إلى الاستمرار في دوامة السعي للاقتراض المحتمل بالعام المالي الجديد بنحو ٤ تريليون جنيه لتمويل العجز ودفع خدمة الدين.

وفي حين تبلغ مخصصات فوائد الديون في الموازنة الجديدة 2.42 تريليون جنيه، والتي تمثل النسبة الأكبر من إجمالي المصروفات، تتوقع وزارة المالية أن يبلغ إجمالي الدين العام (المحلي والخارجي) نحو 21.93 تريليون جنيه.

وتعاني الموازنة الحالية للحكومة المصرية من عجز مالي يقدر بنحو 1.45 تريليون جنيه، (7.3 بالمئة من الناتج المحلي الإجمالي)، وتقع تحت ضغوط ديون خارجية تتعدى 164 مليار دولار، فيما تصل تقديرات مدفوعات ذلك الدين المستحقة خلال 2026 إلى حوالي 32.34 مليار، وفق بيانات البنك المركزي المصري.

هل الصكوك البديل الأمثل؟

وتقول الحكومة إنها من خلال الصكوك السيادية

تسعى لتنويع أدوات التمويل، وجذب قطاع جديد المستثمرين، عبر التوسع في استخدام

الصكوك السيادية كأحد البدائل التمويلية لدعم الموازنة العامة.

وفي شباط/فبراير 2023، أصدرت مصر الصكوك كأول أوراق مالية إسلامية في تاريخها، بقيمة 1.5 مليار دولار ضمن برنامج يستهدف إصدارات بقيمة إجمالية تصل إلى 5 مليارات دولار.

وفي تشرين الثاني/نوفمبر 2025، طرحت وزارة المالية أول إصدار محلي للصكوك بقيمة 3 مليارات جنيه لتتبعه بآخر بالشهر ذاته، لتصدر في كانون الأول/ديسمبر 2025، ثالث إصدار من الصكوك بقيمة 4 مليارات جنيه، ليصبح ما جمعته الدولة من صكوك سيادية 20 مليار جنيه خلال الشهرين.

ومع ما يثار حول توافق الصكوك مع أحكام الشريعة الإسلامية، واستخدامها لجمع التمويل دون اللجوء للفائدة الربوية، والإشادة الاقتصادية بهذا الجانب، إلا أن ربط الصكوك بأصول وأراضي استراتيجية مصرية يثير مخاوف المصريين الذين عاشوا تجربة استعمارية قاسية من إنجلترا لنحو 74 عاما إحدى أسبابها كانت الديون الخارجية، ورهن الأصول المصرية، ويتخوفون من تكرار تجربة التفريط في أرض فلسطين المحتلة في مصر.

كما أنه ومع توالي عمليات الاستحواذ الخليجي على قطاعات أراضي مصرية واسعة تتعاظم مخاوف مصريين عبروا عبر مواقع التواصل الاجتماعي عن غضبهم خاصة مع توجه الحكومة نحو حصر الأراضي الاستراتيجية في البحر الأحمر والساحل الشمالي وحول نهر النيل وغيرها.

وحول طرح الأراضي الاستراتيجية على البحر الأحمر كضمانة للحصول على المزيد من الصكوك السيادية قال أستاذ الاقتصاد بكلية "أوكلاند" الأمريكية، الدكتور مصطفى شاهين لـ"عربي21"، إنه أمر "يشير إلى وضع صعب جدا، وهذا هو ما حدث بالضبط في عهد الخديوي سعيد والخديوي إسماعيل في القرن الـ19، كانت نفس الفكرة بتقديم ضمان للديون الأجنبية".

وفي 13 آب/ أغسطس 2025، صدق السيسي، على القانون (168 لسنة 2025)، بشأن قواعد التصرف بأملاك الدولة الخاصة، وأحكامه التي تقنن تحركات الدولة لحصر ممتلكاتها، وتقنن حالات "وضع اليد" على أراضي الدولة، ليحدد طرق التصرف في الأراضي بالبيع، أو الإيجار، أو الإيجار المنتهي بالتمليك، أو الترخيص بالانتفاع.

وفي 9 أيلول/سبتمبر 2025، شكلت الحكومة لجنة لحصر ومراجعة الأراضي المطلة على ساحل البحر الأحمر (1941 كم، تمهيدا لوضع ضوابط استثمارية جديدة بهدف تعظيم العائد على هذه الأصول.

ليس قرار بيع

وفي قراءته الاقتصادية لمخاطر تتابع تخصيص رأس

النظام المصري أراضي استراتيجية بالبحر الأحمر للتوسع في إصدار الصكوك السيادية،

وما إذا كان تقديم تلك الأصول كضمانات للمستثمرين وللتمويل يعد بيعا لها أو تفريطا

فيها، تحدث الخبير الاقتصادي والأكاديمي المصري الدكتور أحمد ذكرالله، لـ"عربي21".

وقال إن "قرار تخصيص هذه المساحة من الأرض لا يعني نقل ملكيتها سواء للمستثمرين أو بيع هذه الأرض لهم؛ ويمكن القول إن هذا التخصيص يمثل إعطاء قوة لهذا السند السيادي الذي يختلف عن أنواع السندات الأخرى".

وأضاف: "أيضا لا يعني تخصيص هذه الأرض لوزارة المالية بيعها؛ لأن تفاصيل السند هي ما تحدد هذه الأرض بيعت أم لا، بجانب نشرة الإصدار ونوع الصك، والحقوق الممنوحة لحملة الصكوك، لذلك لا يمكن الجزم بأن هذه الأرض بيعت بمجرد صدور قرار التخصيص لوزارة المالية".

وضع الأرض حال التعثر

وفي إجابته على السؤال: هل يستطيع حملة الصكوك

الاستيلاء على الأرض محل الضمان إذا تعثرت الدولة أو عجزت عن سداد استحقاقات تلك

الصكوك؟، أجاب أستاذ الاقتصاد

بجامعة الأزهر،: "ليس الأمر بهذه البساطة؛ فالدول عادة تصمم الصكوك بصورة تحتفظ

لها بالسيادة القانونية، وتمنح المستثمرين حقوق مالية محددة، وتضع ترتيبات معقدة

للتعويض حال التعثر، أو حال إعادة الهيكلة".

واستدرك: "لكن حتى لو لم يؤدي التعثر إلى انتقال الأرض بصورة مباشرة للمستثمرين فإن وجود السند مضمون بهذه الأصول قد يخلق نزاعات قانونية، وقد يدفع للجوء إلى التحكيم الدولي، وبالتالي مطالبات مالية مرتبطة بهذه الأصول، وقد يشكل أيضا قيودا على إعادة تخصيصها أو التصرف فيها لصالح مشاريع أخرى".

وراح يوضح أن "الموضوع ليس انتقال ملكية للمستثمر حال تعثر الدولة في السداد بقدر القيود المفروضة بالتبعية على الدولة في التصرف في هذا الأصل، وهذا هو الحد الأدنى من المخاطر".

استنزاف الأصول و3 مخاطر أخرى

رئيس قسم

الدراسات الاقتصادية بأكاديمية العلاقات الدولية، أشار إلى

أن "المخاطر الاقتصادية عديدة من هذا التوجه، ومنها استنزاف الأصول السيادية

بالبيع مرة وفي مرة أخرى لضمان الصكوك"، موضحا أن "الديون الحالية تسدد

بأموال المستقبل، والديون الحالية يتحملها الأجيال القادمة؛ وبالتالي ربط الدين

بالأصول يجعل جزء من ثروة الدولة المستقبلية مرتبطا بخدمة هذا الدين".

الخطورة الثانية وفق ذكرالله، هي "زيادة الاعتماد على التمويل المدعوم بالأصول؛ وذلك إذا أصبحت الأسواق لا تقبل إقراض الدولة المصرية إلا بوجود أصول داعمة، بمعنى أن اعتياد الأسواق على وجود ضمانات سيادية في شكل أصول قد يجعل بقية شهية الأسواق لاستقبال بقية الأنواع غير المضمونة من الصكوك أقل".

ولفت إلى "تقييد خيارات التنمية المستقبلية"، كخطورة ثالثة، مبينا أن "الأراضي الضامنة ساحلية على البحر الأحمر، أراضي ذات قيمة استراتيجية وجيوسياسية، وأيضا ذات قيمة اقتصادية، وعندما تدخل تلك الأراضي في هياكل تمويلية طويلة الأجل فإنها لا شك تؤثر على: التنمية المستقبلية، وعلى المرونة في إعادة تخصيص الأراضي، وعلى الشراكات الاستثمارية للدولة بالمستقبل".

وتتمثل الخطورة الرابعة والأخيرة، في رؤية الأكاديمي المصري، في "تقييم الأصول"، مؤكدا أنه "إذا تم تقييمها بأقل من قيمها الحقيقة المستقبلية فقد تحصل الدولة على تمويل محدود مقابل أصل يمكن أن يحقق عوائد أكبر كثيرا في المستقبل".

هل الصكوك أقل خطورة؟

يجيب ذكرالله، قائلا: "ليس دائما الصكوك

أقل خطورة من الديون التقليدية، فالصكوك لها مزايا مثل: جذب رؤوس أموال متوافقة مع

الشريعة الإسلامية، وربط التمويل بأصول أو أنشطة اقتصادية؛ لكن أيضا لها مخاطر".

وأضاف: "فبدلا من أن يكون العبء قائما على الموازنة العامة للدولة كما هو الحال في الديون الاعتيادية يصبح هناك ارتباط بين التمويل وأصول معينة؛ لذلك يمكن القول إن الصكوك ليست ديونا بلا مخاطر وليست بالضرورة أقل خطورة من السندات، ومستوى المخاطرة هنا يعتمد على تصميم الإصدار وشروط الإصدار والأصول المستخدمة لضمان هذا الإصدار".

ومن منظور اقتصادي ختم مؤكدا أن "الخطر ليس في مجرد تخصيص أرض لضمان الصكوك وإنما في تكرار الاعتماد على الأصول الاستراتيجية كوسيلة متزايدة للتمويل".

سلسلة تخصيص مثيرة

ومنذ عام 2014 وحتى عام 2026، توسعت الإدارة المصرية

في إصدار قرارات رسمية وعقد اتفاقيات لتخصيص الأراضي الشاسعة والمواقع الإستراتيجية

لمستثمرين عرب وشركات أجنبية، بهدف جذب السيولة الدولارية ومعالجة الأزمات الاقتصادية

وتراكم الديون.

أكثر الاتفاقيات إثارة كانت توقيع السيسي على ترسيم الحدود البحرية بين مصر والسعودية نيسان/أبريل 2016، والتي تم بموجبها التنازل عن جزيرتي "تيران وصنافير"، في مدخل خليج العقبة إلى السعودية، ما قوبل برفض شعبي وسياسي واسع.

لتثير بعد 8 سنوات صفقة "رأس الحكمة" مع الإمارات في شباط/فبراير 2024، مخاوف جديدة لدى المصريين، خاصة مع تخصيص مساحة بلغت 170.8 مليون متر مربع عبارة عن شبه جزيرة بالبحر المتوسط لشركة أبوظبي (ADQ)، مقابل 35 مليار دولار.

وفي آذار/مارس 2024، جرت تفاهمات وتخصيص مبدئي، لمنطقة "رأس جميلة" التي تضم موقعاً استراتيجياً مطلاً على البحر الأحمر بمساحة 840 ألف متر مربع، لمجموعة عجلان وإخوانه" السعودية.

وفي منتصف 2025، جرى تخصيص منطقة علم الروم شرق مدينة مرسى مطروح بمساحة تبلغ 4.900 فدان، لشركة الديار القطرية باستثمارات إجمالية تبلغ 29.7 مليار دولار.

وفي حزيران/يونيو 2025، جرى تخصيص أراضي مشروع "مراسي ريد"، على البحر الأحمر جنوب الغردقة بمساحة 10 ملايين متر مربع بالشراكة بين شركة "إعمار" الإماراتية وتحالف "سيتي ستارز" السعودي باستثمارات تتخطى 18 مليار دولار.

ونشرت الجريدة الرسمية المصرية، قرار السيسي، بتخصيص مساحة (26690 فدانا) بما يعادل (112.1 مليون متر مربع) من الأراضي المملوكة للدولة في محافظة البحر الأحمر لصالح وزارة المالية، ولكن ليس لطرحها على المستثمرين العرب والأجانب هذه المرة، ولكن لاستخدامها كضمانة لإصدارات الصكوك السيادية.

وتعد الصكوك السيادية أداة تمويلية تجمع من خلالها الحكومة أموالا من المستثمرين وهي عبارة عن أوراق مالية حكومية تُطرح في السوقين المحلي والدولي، وتعتمد على نظام حق الانتفاع بالأصول وليس بيعها ملكية مطلقة.

وتعد هذه هي الخطوة الثانية التي يتخذها رأس النظام في هذا الإطار، ففي 11 حزيران/يونيو 2025، خصص السيسي، مساحة (174.4 كيلومتر مربع) على ساحل البحر الأحمر بمنطقة (رأس شقير) الاستراتيجية المعروفة كمنطقة تعدين تقع على الضفة الغربية لخليج السويس، وذلك لصالح وزارة المالية، لتُستخدم كضمان لإصدار الصكوك السيادية.

توقيت وأجواء التخصيص

ويلقى توجه رأس النظام نحو الاستمرار في التوسع

في الاقتراض الداخلي والخارجي معارضة واسعة من خبراء ومتخصصين وسياسيين معارضين، خاصة

مع ما تكشفه موازنة العام المالي المقبل (2026/2027)، من أرقام تشير إلى وضع ديون متأزم.وتبلغ نسبة خدمة الدين بين فوائد وأقساط 128.9 بالمئة من إجمالي إيرادات الموازنة العامة للدولة، لتمثل نسبة الدين نحو 89.5 بالمئة من الناتج المحلي الإجمالي، وتصل خدمة الدين 63.9 بالمئة من إجمالي إنفاق الموازنة العامة للدولة، ما يدفع الحكومة إلى الاستمرار في دوامة السعي للاقتراض المحتمل بالعام المالي الجديد بنحو ٤ تريليون جنيه لتمويل العجز ودفع خدمة الدين.

وفي حين تبلغ مخصصات فوائد الديون في الموازنة الجديدة 2.42 تريليون جنيه، والتي تمثل النسبة الأكبر من إجمالي المصروفات، تتوقع وزارة المالية أن يبلغ إجمالي الدين العام (المحلي والخارجي) نحو 21.93 تريليون جنيه.

وتعاني الموازنة الحالية للحكومة المصرية من عجز مالي يقدر بنحو 1.45 تريليون جنيه، (7.3 بالمئة من الناتج المحلي الإجمالي)، وتقع تحت ضغوط ديون خارجية تتعدى 164 مليار دولار، فيما تصل تقديرات مدفوعات ذلك الدين المستحقة خلال 2026 إلى حوالي 32.34 مليار، وفق بيانات البنك المركزي المصري.

هل الصكوك البديل الأمثل؟

وتقول الحكومة إنها من خلال الصكوك السيادية

تسعى لتنويع أدوات التمويل، وجذب قطاع جديد المستثمرين، عبر التوسع في استخدام

الصكوك السيادية كأحد البدائل التمويلية لدعم الموازنة العامة.وفي شباط/فبراير 2023، أصدرت مصر الصكوك كأول أوراق مالية إسلامية في تاريخها، بقيمة 1.5 مليار دولار ضمن برنامج يستهدف إصدارات بقيمة إجمالية تصل إلى 5 مليارات دولار.

وفي تشرين الثاني/نوفمبر 2025، طرحت وزارة المالية أول إصدار محلي للصكوك بقيمة 3 مليارات جنيه لتتبعه بآخر بالشهر ذاته، لتصدر في كانون الأول/ديسمبر 2025، ثالث إصدار من الصكوك بقيمة 4 مليارات جنيه، ليصبح ما جمعته الدولة من صكوك سيادية 20 مليار جنيه خلال الشهرين.

اظهار أخبار متعلقة

ومع ما يثار حول توافق الصكوك مع أحكام الشريعة الإسلامية، واستخدامها لجمع التمويل دون اللجوء للفائدة الربوية، والإشادة الاقتصادية بهذا الجانب، إلا أن ربط الصكوك بأصول وأراضي استراتيجية مصرية يثير مخاوف المصريين الذين عاشوا تجربة استعمارية قاسية من إنجلترا لنحو 74 عاما إحدى أسبابها كانت الديون الخارجية، ورهن الأصول المصرية، ويتخوفون من تكرار تجربة التفريط في أرض فلسطين المحتلة في مصر.

كما أنه ومع توالي عمليات الاستحواذ الخليجي على قطاعات أراضي مصرية واسعة تتعاظم مخاوف مصريين عبروا عبر مواقع التواصل الاجتماعي عن غضبهم خاصة مع توجه الحكومة نحو حصر الأراضي الاستراتيجية في البحر الأحمر والساحل الشمالي وحول نهر النيل وغيرها.

وحول طرح الأراضي الاستراتيجية على البحر الأحمر كضمانة للحصول على المزيد من الصكوك السيادية قال أستاذ الاقتصاد بكلية "أوكلاند" الأمريكية، الدكتور مصطفى شاهين لـ"عربي21"، إنه أمر "يشير إلى وضع صعب جدا، وهذا هو ما حدث بالضبط في عهد الخديوي سعيد والخديوي إسماعيل في القرن الـ19، كانت نفس الفكرة بتقديم ضمان للديون الأجنبية".

وفي 13 آب/ أغسطس 2025، صدق السيسي، على القانون (168 لسنة 2025)، بشأن قواعد التصرف بأملاك الدولة الخاصة، وأحكامه التي تقنن تحركات الدولة لحصر ممتلكاتها، وتقنن حالات "وضع اليد" على أراضي الدولة، ليحدد طرق التصرف في الأراضي بالبيع، أو الإيجار، أو الإيجار المنتهي بالتمليك، أو الترخيص بالانتفاع.

وفي 9 أيلول/سبتمبر 2025، شكلت الحكومة لجنة لحصر ومراجعة الأراضي المطلة على ساحل البحر الأحمر (1941 كم، تمهيدا لوضع ضوابط استثمارية جديدة بهدف تعظيم العائد على هذه الأصول.

ليس قرار بيع

وفي قراءته الاقتصادية لمخاطر تتابع تخصيص رأس

النظام المصري أراضي استراتيجية بالبحر الأحمر للتوسع في إصدار الصكوك السيادية،

وما إذا كان تقديم تلك الأصول كضمانات للمستثمرين وللتمويل يعد بيعا لها أو تفريطا

فيها، تحدث الخبير الاقتصادي والأكاديمي المصري الدكتور أحمد ذكرالله، لـ"عربي21".وقال إن "قرار تخصيص هذه المساحة من الأرض لا يعني نقل ملكيتها سواء للمستثمرين أو بيع هذه الأرض لهم؛ ويمكن القول إن هذا التخصيص يمثل إعطاء قوة لهذا السند السيادي الذي يختلف عن أنواع السندات الأخرى".

وأضاف: "أيضا لا يعني تخصيص هذه الأرض لوزارة المالية بيعها؛ لأن تفاصيل السند هي ما تحدد هذه الأرض بيعت أم لا، بجانب نشرة الإصدار ونوع الصك، والحقوق الممنوحة لحملة الصكوك، لذلك لا يمكن الجزم بأن هذه الأرض بيعت بمجرد صدور قرار التخصيص لوزارة المالية".

اظهار أخبار متعلقة

وضع الأرض حال التعثر

وفي إجابته على السؤال: هل يستطيع حملة الصكوك

الاستيلاء على الأرض محل الضمان إذا تعثرت الدولة أو عجزت عن سداد استحقاقات تلك

الصكوك؟، أجاب أستاذ الاقتصاد

بجامعة الأزهر،: "ليس الأمر بهذه البساطة؛ فالدول عادة تصمم الصكوك بصورة تحتفظ

لها بالسيادة القانونية، وتمنح المستثمرين حقوق مالية محددة، وتضع ترتيبات معقدة

للتعويض حال التعثر، أو حال إعادة الهيكلة".واستدرك: "لكن حتى لو لم يؤدي التعثر إلى انتقال الأرض بصورة مباشرة للمستثمرين فإن وجود السند مضمون بهذه الأصول قد يخلق نزاعات قانونية، وقد يدفع للجوء إلى التحكيم الدولي، وبالتالي مطالبات مالية مرتبطة بهذه الأصول، وقد يشكل أيضا قيودا على إعادة تخصيصها أو التصرف فيها لصالح مشاريع أخرى".

وراح يوضح أن "الموضوع ليس انتقال ملكية للمستثمر حال تعثر الدولة في السداد بقدر القيود المفروضة بالتبعية على الدولة في التصرف في هذا الأصل، وهذا هو الحد الأدنى من المخاطر".

استنزاف الأصول و3 مخاطر أخرى

رئيس قسم

الدراسات الاقتصادية بأكاديمية العلاقات الدولية، أشار إلى

أن "المخاطر الاقتصادية عديدة من هذا التوجه، ومنها استنزاف الأصول السيادية

بالبيع مرة وفي مرة أخرى لضمان الصكوك"، موضحا أن "الديون الحالية تسدد

بأموال المستقبل، والديون الحالية يتحملها الأجيال القادمة؛ وبالتالي ربط الدين

بالأصول يجعل جزء من ثروة الدولة المستقبلية مرتبطا بخدمة هذا الدين".الخطورة الثانية وفق ذكرالله، هي "زيادة الاعتماد على التمويل المدعوم بالأصول؛ وذلك إذا أصبحت الأسواق لا تقبل إقراض الدولة المصرية إلا بوجود أصول داعمة، بمعنى أن اعتياد الأسواق على وجود ضمانات سيادية في شكل أصول قد يجعل بقية شهية الأسواق لاستقبال بقية الأنواع غير المضمونة من الصكوك أقل".

ولفت إلى "تقييد خيارات التنمية المستقبلية"، كخطورة ثالثة، مبينا أن "الأراضي الضامنة ساحلية على البحر الأحمر، أراضي ذات قيمة استراتيجية وجيوسياسية، وأيضا ذات قيمة اقتصادية، وعندما تدخل تلك الأراضي في هياكل تمويلية طويلة الأجل فإنها لا شك تؤثر على: التنمية المستقبلية، وعلى المرونة في إعادة تخصيص الأراضي، وعلى الشراكات الاستثمارية للدولة بالمستقبل".

وتتمثل الخطورة الرابعة والأخيرة، في رؤية الأكاديمي المصري، في "تقييم الأصول"، مؤكدا أنه "إذا تم تقييمها بأقل من قيمها الحقيقة المستقبلية فقد تحصل الدولة على تمويل محدود مقابل أصل يمكن أن يحقق عوائد أكبر كثيرا في المستقبل".

هل الصكوك أقل خطورة؟

يجيب ذكرالله، قائلا: "ليس دائما الصكوك

أقل خطورة من الديون التقليدية، فالصكوك لها مزايا مثل: جذب رؤوس أموال متوافقة مع

الشريعة الإسلامية، وربط التمويل بأصول أو أنشطة اقتصادية؛ لكن أيضا لها مخاطر".وأضاف: "فبدلا من أن يكون العبء قائما على الموازنة العامة للدولة كما هو الحال في الديون الاعتيادية يصبح هناك ارتباط بين التمويل وأصول معينة؛ لذلك يمكن القول إن الصكوك ليست ديونا بلا مخاطر وليست بالضرورة أقل خطورة من السندات، ومستوى المخاطرة هنا يعتمد على تصميم الإصدار وشروط الإصدار والأصول المستخدمة لضمان هذا الإصدار".

ومن منظور اقتصادي ختم مؤكدا أن "الخطر ليس في مجرد تخصيص أرض لضمان الصكوك وإنما في تكرار الاعتماد على الأصول الاستراتيجية كوسيلة متزايدة للتمويل".

سلسلة تخصيص مثيرة

ومنذ عام 2014 وحتى عام 2026، توسعت الإدارة المصرية

في إصدار قرارات رسمية وعقد اتفاقيات لتخصيص الأراضي الشاسعة والمواقع الإستراتيجية

لمستثمرين عرب وشركات أجنبية، بهدف جذب السيولة الدولارية ومعالجة الأزمات الاقتصادية

وتراكم الديون.أكثر الاتفاقيات إثارة كانت توقيع السيسي على ترسيم الحدود البحرية بين مصر والسعودية نيسان/أبريل 2016، والتي تم بموجبها التنازل عن جزيرتي "تيران وصنافير"، في مدخل خليج العقبة إلى السعودية، ما قوبل برفض شعبي وسياسي واسع.

لتثير بعد 8 سنوات صفقة "رأس الحكمة" مع الإمارات في شباط/فبراير 2024، مخاوف جديدة لدى المصريين، خاصة مع تخصيص مساحة بلغت 170.8 مليون متر مربع عبارة عن شبه جزيرة بالبحر المتوسط لشركة أبوظبي (ADQ)، مقابل 35 مليار دولار.

اظهار أخبار متعلقة

وفي آذار/مارس 2024، جرت تفاهمات وتخصيص مبدئي، لمنطقة "رأس جميلة" التي تضم موقعاً استراتيجياً مطلاً على البحر الأحمر بمساحة 840 ألف متر مربع، لمجموعة عجلان وإخوانه" السعودية.

وفي منتصف 2025، جرى تخصيص منطقة علم الروم شرق مدينة مرسى مطروح بمساحة تبلغ 4.900 فدان، لشركة الديار القطرية باستثمارات إجمالية تبلغ 29.7 مليار دولار.

وفي حزيران/يونيو 2025، جرى تخصيص أراضي مشروع "مراسي ريد"، على البحر الأحمر جنوب الغردقة بمساحة 10 ملايين متر مربع بالشراكة بين شركة "إعمار" الإماراتية وتحالف "سيتي ستارز" السعودي باستثمارات تتخطى 18 مليار دولار.

المزيد حول هذا الموضوع

أزمة مرشح رئاسي سابق تكشف عن جرائم حرمان السيسي معارضيه من الوظائف

14-Jun-26 11:19 AM

في الذكرى الـ13 لحملة "تمرد".. نشطاء يواجهون السيسي باستمارة "تشرد"

31-May-26 08:28 PM